企業信用評級是金融市場中衡量企業償債能力和信用風險的關鍵工具。傳統的評級方法多側重于企業的盈利能力、資產負債結構及現金流狀況等宏觀指標。隨著市場環境日益復雜,評級機構需要更精細、更具前瞻性的分析工具來洞察企業的真實運營健康度與短期償付風險。在此背景下,核心經營性營運資本作為一個反映企業日常運營效率與資金周轉能力的微觀財務指標,其在信用評級中的應用價值正受到越來越多的關注與探索。

一、核心經營性營運資本的內涵與計算

核心經營性營運資本,是指企業為維持其日常主營業務運營所必需的、循環投入的凈流動資金。它通常由經營性流動資產(如應收賬款、存貨、預付賬款)減去經營性流動負債(如應付賬款、預收賬款、應付職工薪酬等)計算得出。與廣義的營運資本相比,它剔除了與金融活動相關的現金及等價物、短期借款等項目,更能純粹地反映主營業務的運營效率和資金占用情況。一個健康且高效的核心經營性營運資本水平,意味著企業能夠以較少的自身資金投入維持運營,并對上下游具備一定的議價能力。

二、在信用評級中的具體應用維度

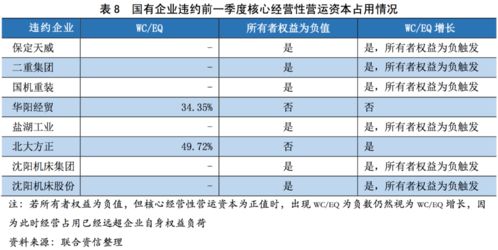

- 流動性風險與短期償債能力評估:核心經營性營運資本的規模、質量及周轉效率(如應收賬款周轉天數、存貨周轉天數、應付賬款周轉天數構成的現金轉換周期)直接關系到企業的短期流動性。若該指標持續惡化(如凈額大幅為負且持續擴大,或周轉天數顯著延長),可能預示企業面臨銷售回款困難、存貨積壓或供應商信用收緊等問題,從而加劇短期償債壓力,對信用評級產生負面影響。

- 經營穩定性和盈利質量分析:穩定的核心經營性營運資本需求通常對應著穩定的業務模式。異常的劇烈波動可能暗示著激進的銷售策略、供應鏈管理問題或行業周期性沖擊。將其與營業收入、經營現金流對比分析,可以判斷企業盈利的“含金量”。例如,利潤增長若伴隨營運資本的大量占用(“紙面富貴”),則其盈利質量和現金流生成能力值得警惕,評級時需審慎考量。

- 行業對比與跨周期評估:不同行業因其商業模式差異,核心經營性營運資本的常態水平迥異(如零售業通常較低,制造業可能較高)。評級中,將目標企業與行業標桿、行業平均水平進行對比,能更準確地判斷其運營效率的相對優劣。觀察該指標在經濟周期不同階段的變化,可以評估企業抵御行業低谷的能力和財務彈性,為評級提供穿越周期的視角。

- 預警信號識別:核心經營性營運資本相關比率的突然惡化,往往是企業陷入經營困境的早期預警信號,可能早于利潤表指標的顯著下滑。評級機構可以將其作為動態監測和壓力測試的關鍵輸入,及時調整評級展望或級別。

三、應用挑戰與優化方向

盡管應用價值顯著,但在實踐中也面臨挑戰:一是財務報表數據的真實性與可比性問題;二是需要結合行業特性、企業戰略和具體業務場景進行深度解讀,避免機械套用;三是需與宏觀經濟環境、行業政策等外部因素結合分析。

信用評級服務對核心經營性營運資本的探索應用可以進一步深化:

- 數據顆粒度細化:結合供應鏈金融、交易流水等更細顆粒度數據,進行動態、實時的監測分析。

- 模型整合:將其更系統地納入定量評級模型,與傳統的財務比率形成互補。

- 非財務信息結合:將運營資本指標與企業治理、管理層能力、IT系統效率等非財務信息關聯分析,構建更立體的評價體系。

- 情景分析與壓力測試:模擬在不同經營與市場壓力情景下,核心經營性營運資本的可能變化路徑及其對流動性的沖擊。

將核心經營性營運資本深度融入企業信用評級體系,標志著評級分析從靜態的財務結果觀察,向動態的運營過程與資金效率診斷的延伸。它有助于評級機構更早、更精準地捕捉企業的信用風險變遷,為投資者、債權人提供更有預見性的決策參考。隨著數據分析技術的進步與評級理念的演進,這一微觀運營指標必將在提升信用評級服務質量與精準度方面發揮越來越重要的作用。